Rakstrargøgn og innbúgv (støðisogn) verða bókað undir materiel støðisogn sum eitt virði, ið skal avskrivast yvir eitt tíðarskeið, sum hóskar til livitíðina hjá støðisognini. T.d. hevur ein lagurbygningur allarhelst eina nógv longri livitíð enn ein fartelda. Bygningurin verður tí avskrivaður yvir eitt longri tíðarskeið enn farteldan.

Innbúgv og lutir við keypsprísi á meira enn 20.000 kr. (uttan mvg), skulu eftir føroyskari lóg avskrivast yvir eitt tíðarskeið, sum er longri enn eitt (1) ár. Við øðrum orðum kunnu hesi ikki avskrivast í einum í tí árinum, tey eru keypt.

Sambært Taks, er í mesta lagi loyvt at avskriva við 30% av keypsprísinum hjá maskinum, innbúgvi og tílíkum rakstrargøgni.

GG! Lutir, sum hava eitt keypsvirði, ið er 20.000 kr. (uttan mvg) og lægri, skulu ikki avskrivast yvir fleiri ár, og verða bókaðir sum smærri innbúgv ella smærri lutir undir rakstrinum.

GG! Áðrenn tú avskrivar, mást tú bóka keypið av rakstrargøgnum/innbúgvi. Les meira her

Undantøk

Serstakar ognir, so sum listaverk og grundøki, skulu ikki avskrivast sum onnur ogn. Orsøkin er tann, at tey ikki hava eina avmarkaða brúkstíð og minka ikki í virði.

Avskrivingarhættir

Ymiskir mátar eru fyri at avskriva rakstrargøgn og innbúgv, eitt nú linjuhátturin og saldohátturin. Vit lýsa hesar báðar hættirnar niðanfyri við einum dømi um eitt keyp av einari maskinu á 100.000 kr. (uttan mvg). Maskinan hevur eina livitíð á 6 ár og hevur eitt restvirði á 10.000 kr.

GG! Restvirði (scrapværdi) er tað minsta virðið, ein ogn ella støðisogn kann avskrivast til. Restvirði kann vera tað virðið, sum ein bygningur, eitt amboð ella annað innbúgv hevur, aftaná, at tað hava verið brúkt í eitt longri tíðarskeið.

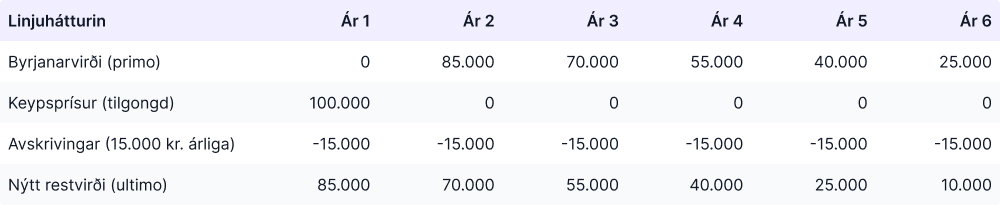

Linjuhátturin (tann mest vanligi)

Frymilin fyri avskriving eftir linjuháttinum sær soleiðis út: (keypsprísur - restvirði) / livitíð.

Árligu avskrivingarnar fyri maskinuna eru tískil: (100.000 - 10.000) / 6 = 15.000 kr.

Í hesum førinum eru avskrivingarnar, sum verða gjørdar, akkurát tær somu á hvørjum ári. Sí dømi niðanfyri.

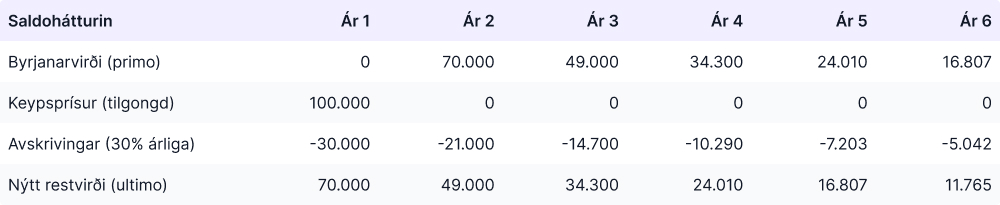

Saldohátturin

Við saldoháttinum verður avskrivað við einum føstum prosentsatsi á hvørjum ári. Vit brúka 30% sum dømi.

Fyrsta árið (ár 1) vil avskrivingin vera soleiðis: 100.000 * 30% = 30.000 kr. (keypsprísur * 30%). Nýggja restvirðið/byrjanarvirðið ár 2 er sostatt 70.000 kr.

Árið eftir (ár 2) er avskrivingin soleiðis: 70.000 * 30% = 21.000 kr. (byrjanarvirði ár 2 * 30%) o.s.fr.

Við hesum háttinum verða avskrivingarnar høgar í byrjanini av livitíðini hjá maskinuni og fella síðani á hvørjum ári. Sí dømi niðanfyri.

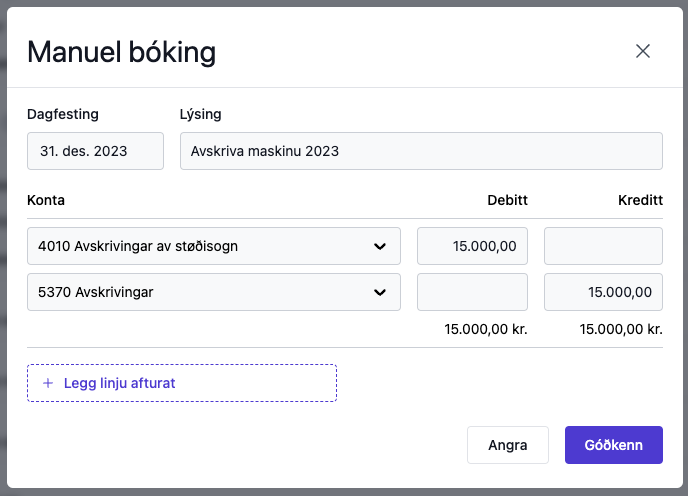

Soleiðis bókar tú avskrivingar

- Far til ‘Allar bókingar” og trýst á ‘Manuel bóking’.

- Í ‘Lýsing”, skriva t.d. ‘Avskriving + slag av amboð/innbúgvi’

- Vel kontu ‘4010 Avskrivingar av støðisogn’.

- Skriva inn avskrivingarupphædd í debitt.

- Vel kontu ‘5370 Avskrivingar’.

- Skriva inn avskrivingarupphædd í kreditt.

Nær skulu avskrivingar bókast?

Avskrivingar skulu í seinasta lagi bókast síðsta dagin í roknskaparárinum (vanliga 31/12). Nógv velja tí eisini at bóka avskrivingar eina ferð um árið á hesum degnum.

Tað ber eisini til at bóka avskrivingina leypandi, t.d. hvønn ársfjórðing. Velur tú at býta árligu avskrivingina upp í fleiri partar fyri at bóka partarnar leypandi gjøgnum árið, skalt tú bara tryggja tær, at partarnir tilsamans svara til samlaðu árligu avskrivingarupphæddina.

T.d. avskriving hvønn ársfjórðing: 3.7500 * 4 = 15.000 kr. svara til árlig avskriving = 15.000 kr.